2017-11-18 07:21:08

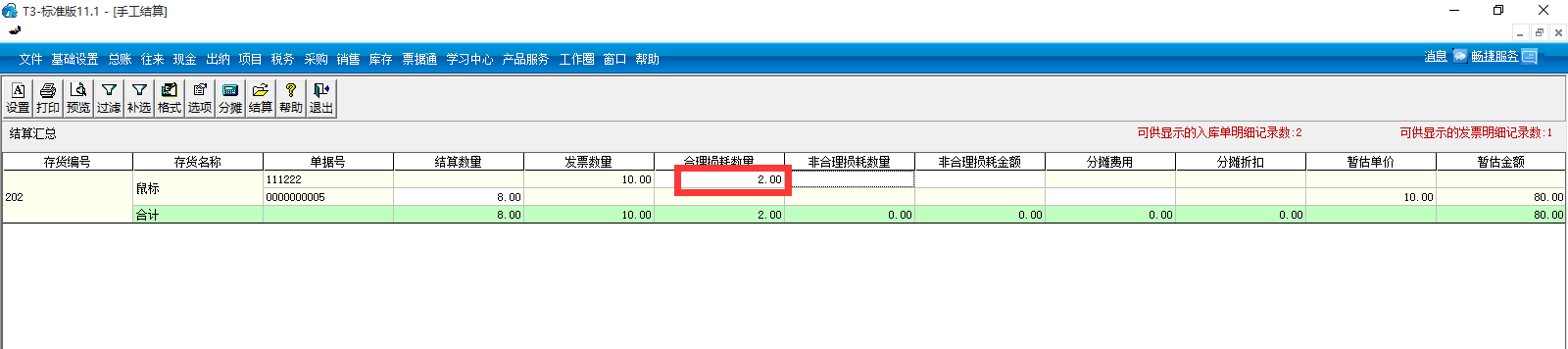

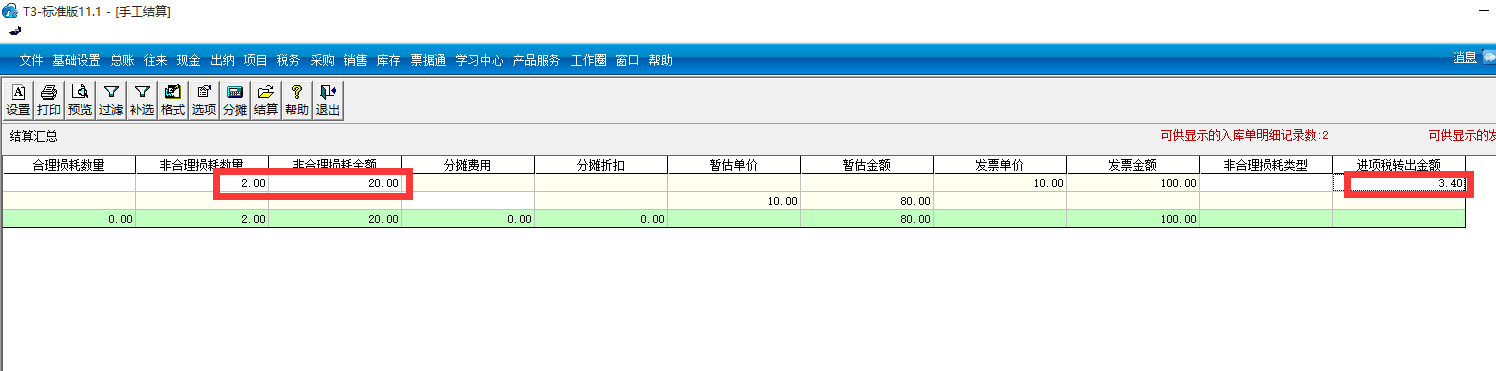

因为非合理损耗导致金额和增值税进项税额都需要转出(先在“待处理财产损溢--待处理流动资产损溢”科目终归集),所以采购入库的成本确认为80元,结算后的采购入库单的单价仍为10元。

北京用友远程维护收

用友财务软件中了.ro

用友U8+:错误编号:-

用友T+软件发现登录

用友T+年末处理之一

用友T1软件登录提示

关于畅捷通用友T1产

用友T+软件如何建立