2017-10-30 09:11:22

【内容导航】:

一、汇总记账凭证的编制方法

二、一般步骤

三、汇总记账凭证账务处理程序的评价

【所属章节】:

本知识点属于《会计基础》科目第八章账务处理程序

【知识点】汇总记账凭证的编制方法、一般步骤以及评价

汇总记账凭证的编制方法、一般步骤以及评价

(一)汇总记账凭证的编制方法

汇总记账凭证是指对一段时期内同类记账凭证进行定期汇总而编制的记账凭证。

1.汇总收款凭证的编制

汇总收款凭证根据“库存现金”和“银行存款”账户的借方进行编制,在对各账户对应的贷方分类之后,进行汇总编制。总分类账根据各汇总收款凭证的合计数进行登记,分别记入“库存现金”“银行存款”总分类账户的借方,并将汇总收款凭证上各账户贷方的合计数分别记入有关总分类账户的贷方。

2.汇总付款凭证的编制

汇总付款凭证根据“库存现金”和“银行存款”账户的贷方进行编制,在对各账户对应的借方分类之后,进行汇总编制。总分类账根据各汇总付款凭证的合计数进行登记,分别记入“库存现金”“银行存款”总分类账户的贷方,并将汇总付款凭证上各账户借方的合计数分别记入有关总分类账户的借方。

3.汇总转账凭证的编制

汇总转账凭证通常根据所设置账户的贷方进行编制,在对所设置账户相对应的借方账户分类之后,进行汇总编制。总分类账根据各汇总转账凭证的合计数进行登记,分别记入对应账户的总分类账户的贷方,并将汇总转账凭证上各账户借方的合计数分别记入有关总分类账户的借方。

【提示1】转账凭证必须一借一贷或多借一贷。

【提示2】如果在一个月内某一贷方账户的转账凭证不多,可不编制汇总转账凭证,直接根据单个的转账凭证登记总分类账。

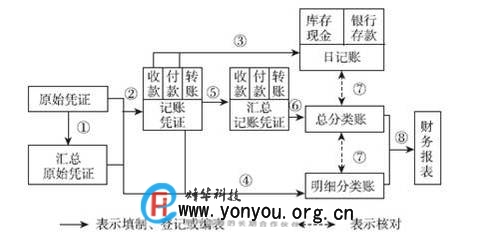

(二)一般步骤

1.根据原始凭证填制汇总原始凭证;

2.根据原始凭证或汇总原始凭证,填制收款凭证、付款凭证和转账凭证,也可以填制通用记账凭证;

3.根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账;

4.根据原始凭证、汇总原始凭证 和记账凭证,登记各种明细分类账;

5.根据各种记账凭证编制有关汇总记账凭证;

6.根据各种汇总记账凭证登记总分类账;

7.期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符;

8.期末,根据总分类账和明细分类账的记录,编制财务报表。

(三)汇总记账凭证账务处理程序的评价

|

特点 |

先根据记账凭证编制汇总记账凭证,再根据汇总记账凭证登记总分类账 |

|

优点 |

减轻了登记总分类账的工作量,能够清晰的反映账户之间的对应关系,便于查对和分析账目 |

|

缺点 |

当转账凭证较多时,编制汇总转账凭证的工作量较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工 |

|

适用 范围 |

规模较大、经济业务较多的单位,特别是转账业务少,而收、付款业务较多的单位更为合适 |