2018-08-21 14:09:53

第 一 种 情 况

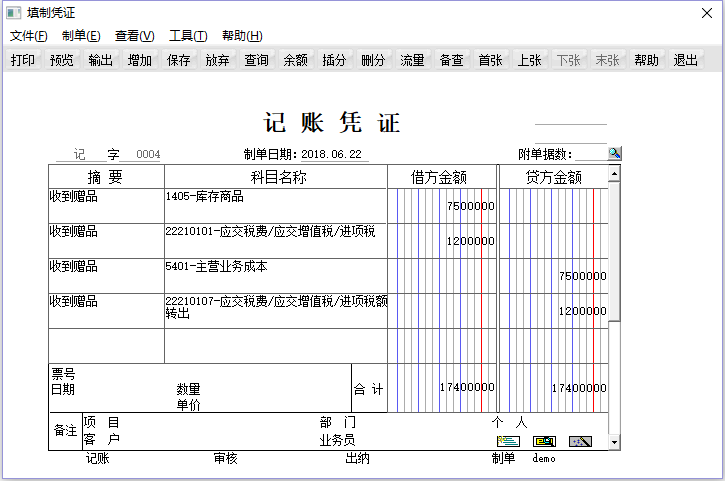

电视厂商赠送电视以后,开了一张赠品的发票,那么这笔业务应当按照视同销售来处理的。根据《增值税暂行条例实施细则》第四条第(八)款规定,将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,增值税应视同销售。

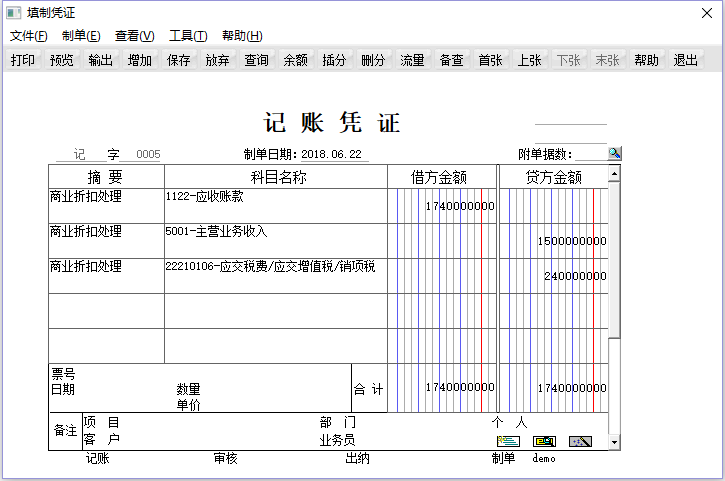

返回我们刚刚说的例子,如果经销商满足实物返利的条件,当他向厂商购货时,厂商会多赠5台电视机。

那么,厂商视同销售的会计处理为:

作为经销商,收到赠品后一方面确认存货的增加,对收到的作为返利的存货确认进项税额,另一方面作为主营业务成本

作为经销商,收到赠品后一方面确认存货的增加,对收到的作为返利的存货确认进项税额,另一方面作为主营业务成本的抵减,对于冲抵的主营业务成本确认进项税额转出。

对应的会计处理为:

的抵减,对于冲抵的主营业务成本确认进项税额转出。

第 二 种 情 况

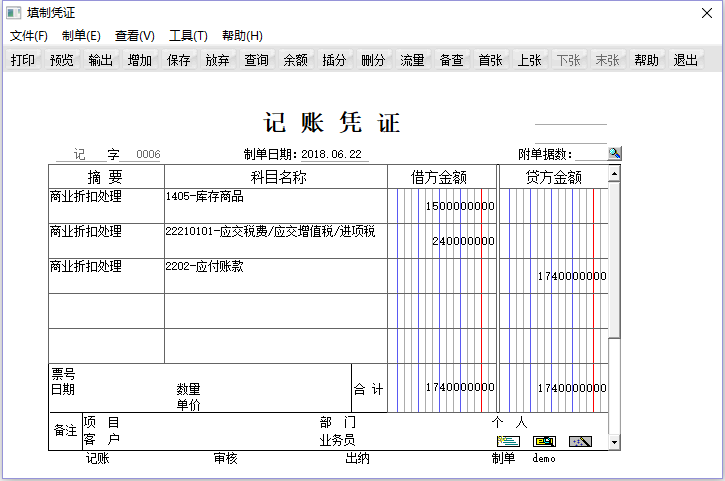

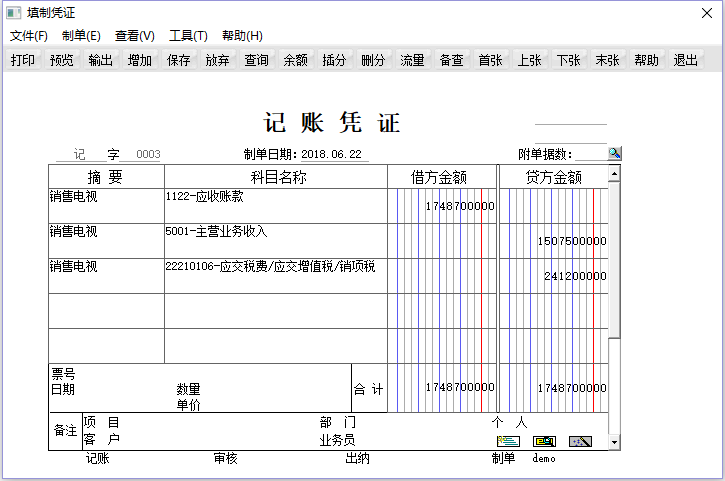

厂商的开具发票的时候,赠品作为折扣开具,这种情况下返利部分可以看做是商业折扣。税法规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

这种情况下,实物返利是不需要视同销售的。按照发票上的折后金额入账即可。

对于厂商来说,对应的会计处理则为:

对于经销商来说: