2018-07-22 22:21:05

开具和索要发票,是财会人员日常工作中经常遇到的一件事。但就是这么一件常见的事,经常让财会人员掉进各种坑里,增加了很多麻烦。对不对,有没有??

所以,今天服宝就要和大家一起学习

开具发票常见的几个误区

比如发票信息打印不清晰;发票信息压线错格,甚至超出纸质发票边缘;手工涂改发票信息等。

1、开具发票应做到以下几点:按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致。

2、使用针式打印机开具发票,打印发票前先进行格式调整(可用A4纸进行调试),确保信息能与发票栏次一一对应。

比如购买方名称输入不规范,将“厦门市某某有限公司”填成“厦门某某有限公司”或者“厦门市某某公司”;未按规定填写税号等。

服宝提示

应向购买方索要完整、规范的名称及税号,逐字逐项核对,以下情况可暂不填写纳税人识别号:

(1)对于使用印有企业名称发票的行业,如电商、成品油经销商等,可暂不填写购买方纳税人识别号,仍按照企业现有方式开具发票;

(2)购买方为国外客户而开具的出口发票;

(3)购买方为行政机关、事业单位、社会团体等非企业性单位而开具的发票;

(4)购买方为个人消费者或个体工商户而开具的普通发票;

(5)发票上没有购买方纳税人识别号栏次的发票(手工票等)。

政策直通车

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。——《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)

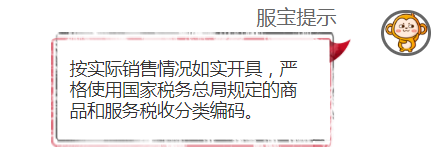

比如未按照实际销售情况如实开具,按照客户要求将“餐饮服务”开成“会议费”以便报销;未按规定填开正确的商品和服务税收分类编码,将“珠宝首饰*黄金项链”开成“钢材*黄金项链”等。

政策直通车

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。《国家税务总局关于增值税发票管理若干事项的公告》(国家税务总局公告2017年第45号)

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。——《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)

纳税人发生特定应税行为,开具发票时应填写备注栏。例如提供货物运输服务、提供建筑服务、销售或出租不动产、铁路运输企业受托代征的印花税款信息、使用差额开票功能开具发票、预付卡业务开票、保险公司代收车船税、保险公司代保险代理人汇总开代理费发票、互联网物流平台企业代开增值税专用发票试点代开专用发票等须在备注栏中填写相应内容。

政策直通车

《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)

《财政部 国家税务总局关于外国驻华使(领)馆及其馆员在华购买货物和服务增值税退税政策的通知》(财税〔2016〕51号)

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)

《国家税务总局关于开展互联网物流平台企业代开增值税专用发票试点工作的通知》(税总函〔2017〕579号)

《财政部 税务总局关于继续执行有线电视收视费增值税政策的通知》(财税〔2017〕35号)