2017-12-03 19:22:55

神童向来是人们最热衷的谈资,不过有些人成了仲永,有些人一路走来都一直是别人家的孩子。比如王文京,这位15岁便考上江西财经大学的神童,1988年下海创立用友,如今身价上亿。

用友的发展也并非一帆风顺

自改革的春风刮遍大江南北,中国的发展速度就如同坐了火箭一般。所以对于企业来说,能在每一个关键的节点,跟上社会的节奏,那就是领导者企业战略眼光非常到位了。在王文京的带领下,用友的产品先后经历了三个阶段,从账务软件及UFO财务报表软件的开发,到进军ERP软件市场(目前在中型企业的erp领域,用友的老大地位是无可撼动的),再到如今定位于互联网化。每一步改变,都走在刀尖上。

目前公司的业务有三大块:第一是目前投资者期望值最高的云业务,但是就目前而言,用友云相对金蝶云、华为和阿里云等还是处于弱势地位。就拿老对手金蝶来说,根据前三季度的财报,2017年金蝶的云业务贡献的营收已经1.8个亿了,而用友才1.22亿。

第二是金融业务,根据财报,今年前三季度支付业务交易金额完成1,990亿元,同比增长418%;互联网投融资信息服务业务的累计撮合成交金额217亿元,新增撮合成交金额107亿元,较2016年年末增长97%。整体来说业绩是增长的。

第三个就是传统软件业务了,这也是公司目前最挣钱的业务(在2016年传统软件为公司贡献了95%的营收)

三大业务中,云业务的发展最不及市场预期。但是用友赶上了好机遇,市场上沈万三万万要不得,这时候制约就显得非常重要,而且政府是愿意扶持用友的(这个从很多细节可以很明显地看出,比如江西省政府和用友签订了合作框架协议,由政府牵桥搭线,构建江西省的云服务平台;用友将亮相12月初的世界互联网大会等)。

后市如何?

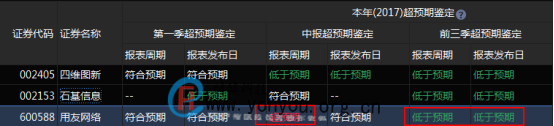

但是这种消息嘛,听听就好了,当做买入的依据还是有风险的。根据季度业绩超预期鉴定,可以看到,中报超预期鉴定结果为超预期,而前三季度鉴定的结果为低于预期。资本市场上,向来是业绩为王,预期不达标,就会带来市场投资情绪的低迷。再加上临近年底,资金较为谨慎,除非重大利好消息,类似八月联通混改那种,可以带动股价走一波漂亮的行情。

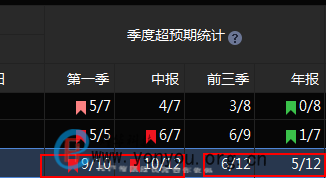

而且我们可以看到,超预期鉴定统计中,一季度和二季度的表现会更好。所以有多余资金的话,可以从财务指标的角度,深入挖掘存在年报高送转预期的个股,提前进行潜伏。这只股的话可待年后布局最好。

从技术形态来看,平台企稳碎步整理,KDJ指标底部金叉,MACD指标绿柱势能逐渐缩小且有金叉趋势,在平台企稳之后指标有逐步向好趋势。短线投资者近期要格外注意,K线正踩着半年线跳舞呢!