2018-05-30 06:56:10

小赵多次拿起手机又放下,想想还是拨了出去。

听到李老师一个“喂”字,小赵“嗯”了一声,“李老师,有个急事……”

李老师隔着电话,“你慢慢说,我刚结束会议。”

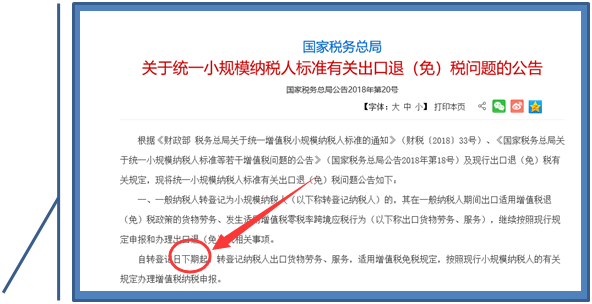

小赵着急的讲:“李老师,我在网上看到税局发了新公告,说转登记的,下期按小规模纳税人享受退免税优惠,我们公司已经申请了变更小规模了,公告里说的那个“下期”指的是什么呀?怎么区分是属于本期还是下期呢?判断的标准是什么?本不想麻烦你,问了一圈都不清楚,怕耽误事。”

李老师温和的说:

“我给你举个例子,A出口企业(以1个月为1个纳税期)于2018年5月10日向税务机关申请转登记为小规模纳税人,按照规定,A企业在2018年5月31日前报关出口的货物(报关单注明的出口日期为2018年5月31日前),适用增值税退(免)税政策,转登记后仍可按现行规定继续申报办理出口退(免)税。该企业在2018年6月1日后报关出口的货物(报关单注明的出口日期为2018年6月1日后),改为适用免税政策,应按照小规模纳税人的有关规定办理增值税纳税申报。这例子能明白吗?”

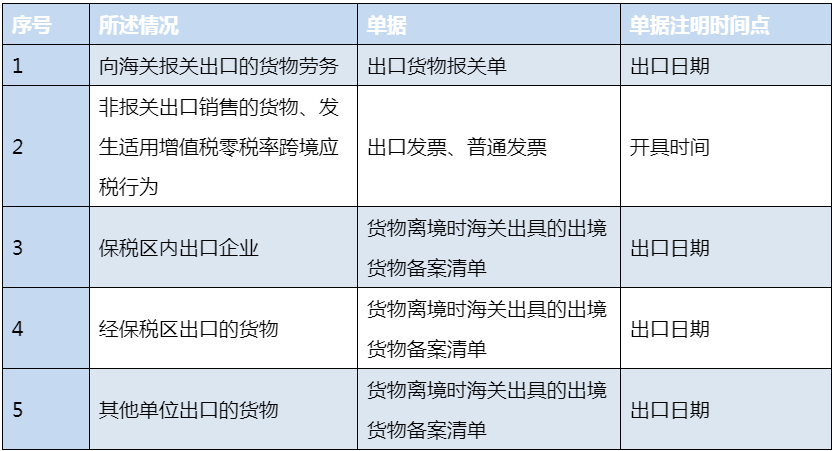

“嗯,明白了,可是您描述的这个情况,跟咱们有些不一样,咱们是保税区的企业呀?还有经保税区出口货物呢?怎样区分这个时间点呢?”小赵又补充。

“稍后邮件发个表给你,总结的很齐全,你再仔细研究研究,有什么问题,及时给我打电话,没关系的。”

寒暄几句,挂上电话,小赵安心的打开邮件,看李老师发来的邮件。

《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)第六条第(一)项第1款第(1)目规定,增值税小规模纳税人出口的货物实行免征增值税政策。

《国家税务总局关于统一小规模纳税人标准有关出口退(免)税问题的公告》(国家税务总局公告2018年第20号)规定,自转登记日下期起,转登记纳税人出口货物劳务、服务,适用增值税免税规定,按照现行小规模纳税人的有关规定办理增值税纳税申报。