2021-03-16 20:31:00

估入账应该是会计处理模式和税务处理模式差异的一种妥协调节,税务上只认发票,会计上我们有可以确认相关金额的真实单据就可以了,这也是会计上实质重于形式的一种体现吧。

实务中出现暂估入账通常是由于采购方未及时结算,存货已经入库,但采购发票尚未收到,不能确定存货入库成本的情况。较为严谨的财务人员按照现行会计准则“实质重于形式、重要性以及谨慎性”的质量要求,会进行成本的暂估和冲回处理,那么具体该如何做呢?

案例

甲公司购进一批原材料用于生产某商品,合同约定材料价格共计1,130元(包含增值税)。公司预计可以取得增值税专用发票,适用税率为13%。原材料现在已验收入库,但尚未收到发票。

根据《企业会计准则》的规定,对于已验收入库的购进商品,但发票尚未收到的,企业应当在月末合理估计入库成本,也就是所谓的暂估入账。

实务中,在判断是否需要暂估入账时,主要关注商品是否已经入库使用。如果是在途物资的情况,则不需要暂估入账处理,待实际入库使用时再做会计处理。

账务处理要点

①当月入库未收到发票,月底时为了正确核算企业的库存成本,应进行暂估入账。会计分录如下:

借:原材料 1000

贷:应付账款——XX供应商 ——暂估/无票 1000

②按照规定,暂估入库要在次月月初红字冲回,但考虑到发票取得的不确定性,可能会导致加大财务人员的工作量。因此,在实际工作当中一般是在收到发票时再作冲回处理。会计分录如下:

1)红字冲回暂估入库

借:原材料 -1000

贷:应付账款——XX供应商 ——暂估/无票 -1000

2)收到发票,作常规入库处理

借:原材料 1000

应交税费——应交增值税(进项税额) 130

贷:应付账款——XX供应商 1130

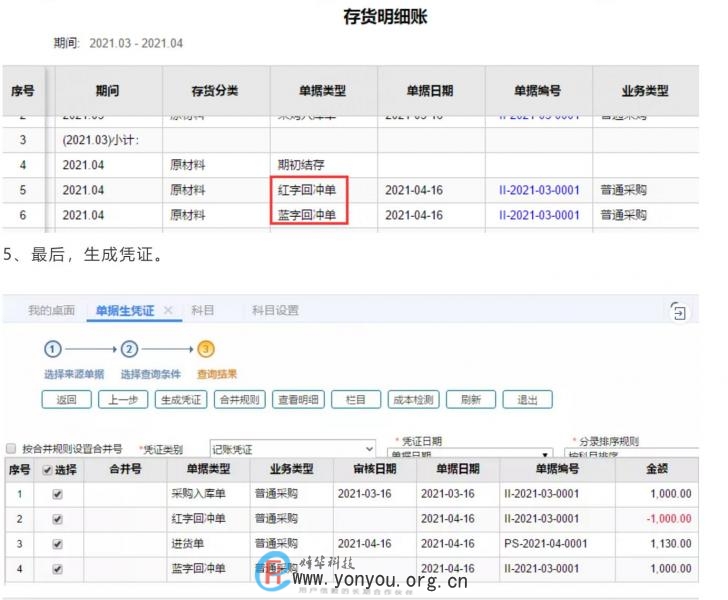

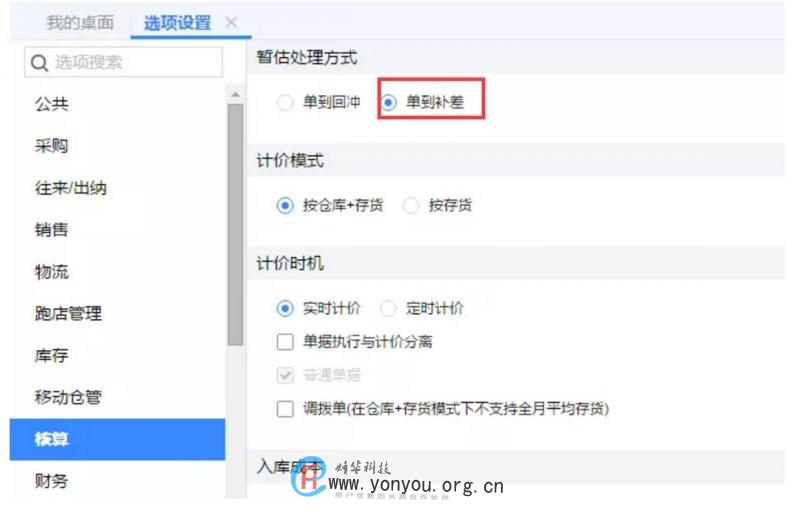

那么,出现了暂估的成本价,需要如何处理,才能把真实的成本填写到仓库成本呢?在T+软件中有两种处理方式,一种是单到回冲,一种是单到补差,请让小编一一演示。

【单到回冲方式】

暂估的入库单生成进货单后会生成红蓝回冲单,红单把之前暂估的入库成本红冲,蓝单是把发票中真实的成本单价生成一张真实成本的入库单。

1、先设置暂估处理的方式,点击系统管理中的选项设置,然后点击核算选择单到回冲;

2、3月仓库到了一笔货物,发票到月底都没有到,因此只做入库单,不生成进货单或者采购发票;

3、4月发票到了,找到入库单生成进货单;

4、生成进货单或者采购发票后,会自动生成红蓝回冲单,可以通过单据界面的“联查”查询,生成的红蓝回冲单都需要生成凭证。

单到补差方式

暂估的入库单生成进货单或者采购发票后,会自动生成入库调整单。

1、先设置暂估处理的方式,点击系统管理中的选项设置,然后点击核算选择单到补差;

2、3月有一批货物到仓库,但是发票未到,先做入库单;

3、4月发票到了,找到入库单生成进货单;