2019-06-03 17:54:52

资产负债表和现金流量表之间账面上虽无公式关系,但存在财务上的勾稽关系,例如:资产负债表的货币资金期末余额应该等于现金流量表的期末余额……可不知为什么,总有很多T+小伙伴来问服宝“为什么这个月对不上了?上个月还能对上”,“公式哪里做错了吗?”

其实很简单,跟着服宝看这三步,保证今后不会再出现勾稽关系对不上:

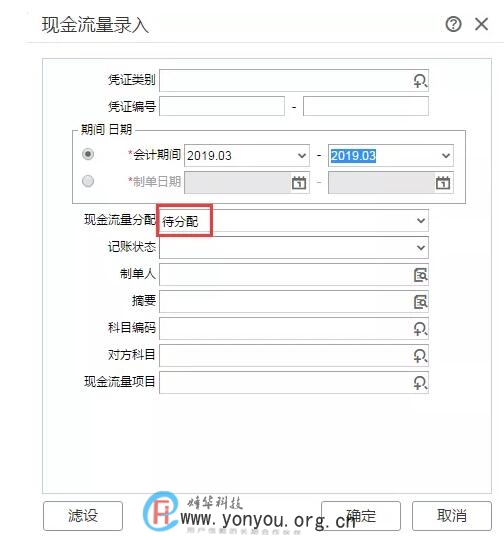

❶ 打开现金流量录入,找一下待分配的凭证有没有数据;

❷. 查现金流量统计表,看能不能和报表对的上;

❸. 确认现金流量表和资产负债表的差额是多少;

具体怎么核对,来看详细步骤:

1、先确认现金流量项目是否分配完全;

在【现金流量录入】处筛选“现金流量分配”为“待分配”;

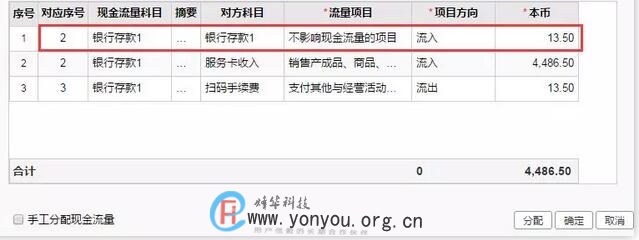

2、如果查询发现并没有待分配项目,说明现金流量项目都已分配,这时再看资产负债表和现金流量表的差额是多少,比如计算出差额是28.8,再去“现金流量统计表”里查询,发现该差额正好是属于“不影响现金流量的项目”一行。

3、“不影响现金流量的项目”是指同一张凭证中现金流量科目既有借方发生,又有贷方发生,比如银行存取款业务等;这时我们可以去找此类凭证,检查它们的现金流量分配明细;

上图例子中可以发现,凭证中“银行存款”科目既有借方,又有贷方,但在现金流量分配明细中,只分配了流入13.5,没分配流出13.5,因此,造成了差额。

(注意:可能有多张凭证都会出现此类情况,请一一检查)

找到错误了怎么办呢?很简单,看到图上的“手工分配现金流量”吗?勾上它,就可以手工分配“流出”的那一笔。

正确的凭证流量分配如下: